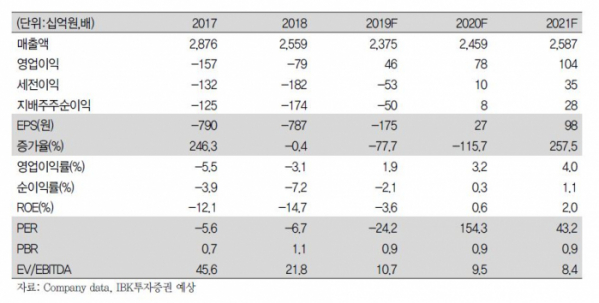

2일 투자은행(IB)과 금호타이어에 따르면 지난해 3분기 영업이익 159억원으로 2개 분기 연속 흑자를 기록했다. 판매량 증가에도 평균판매단가(ASP)가 하락하면서 매출은 전년 동기 대비 11% 하락했다. 매출액 감소에도 영업이익 흑자가 이어진 이유는 딜러망 재구축과 저가판매 지양, 고정비 절감 노력 등에 기인한 것으로 평가된다.

전대진 대표가 항해의 키를 잡은 후 비용 절감 등 경영정상화 활동이 영업이익 흑자 전환의 요인으로 분석됐다. 실제로, 금호타이어의 지난해 3분기 기준 매출원가율은 78.6% 정도다. 전년 동기(84.6%) 대비 6.0%포인트 줄었다.

금호타이어는 2018년 7월 6일 제3자 배정 유상증자를 통해 대주주가 채권단에서 싱웨이코리아(중국 더블스타)로 변경된 이후 원가 개선과 가격 구조 개선을 추진해왔다.

IBK투자증권 이상현 연구원은 “금호타이어가 매각과정에서의 노이즈로 딜러망이 와해되면서 불리한 가격정책을 구사할 수 밖에 없었는데 대주주 변경 이후 1년 정도 왜곡돼있던 가격 구조를 시정하는데 주력해왔다”면서 “앞으로 원가 및 가격구조 개선을 바탕으로 수익구조가 안정화되면 매출액 확대를 위한 정책을 추진할 것으로 기대된다”고 전망했다.

이 추세라면 올해에는 연간 순이익을 낼 가능성도 커졌다.

다만 금호타이어의 영업이익률을 끌어올려야 하는 과제도 안고 있다. 지난해 3분기 누적 기준 영업이익률은 1.4%로 넥센타이어(10.7%)나 한국타이어앤테크놀로지(8.2%)와 차이를 보인다.

한국투자증권은 “더블스타 매각 이후 정상화 노력 중이다. 워크아웃·채권단관리를 거치면서 영업망과 브랜드이미지에 타격을 입었다”면서 “여전한 이자비용 부담과 복구가 덜 된 영업망을 감안할 때 2020년에도 턴어라운드 어려울 전망이다”고 말했다.

![유니클로부터 K리그까지…온 세상이 '헬로키티' 천국? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2050538.jpg)

![협박과 폭행·갈취 충격 고백…렉카연합·가세연, 그리고 쯔양 [해시태그]](https://img.etoday.co.kr/crop/140/88/2050047.jpg)

![200년 만의 '극한 폭우', 깨어보니 이웃집이 사라졌다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2050053.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[주간증시전망] 밸류업 주식 관심 지속…코스피 2830~2950 전망](https://img.etoday.co.kr/crop/85/60/2050445.jpg)

![[베스트&워스트] 라파스, 붙이는 비만치료제 '위고비' 기술수출 기대감에 60% ↑](https://img.etoday.co.kr/crop/85/60/2050541.jpg)

![[베스트&워스트] 두산로보틱스, 두산밥캣 편입 소식에 43% ↑](https://img.etoday.co.kr/crop/85/60/2050519.jpg)

![[투자전략] 가까워진 금리 인하 시그널에…리츠, 지금 살까요](https://img.etoday.co.kr/crop/85/60/2050537.jpg)

![[금상소] 신한은행, 최고 금리 연 7.7%...'언제든 적금'](https://img.etoday.co.kr/crop/85/60/2049240.jpg)

![[금융인사이트] 책무구조도를 둘러싼 '동상이몽'](https://img.etoday.co.kr/crop/85/60/2049835.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)