IBK투자증권은 13일 세화피앤씨에 대해 판매채널 다변화와 비용 통제로 실적이 개선됐다고 분석했다. 투자의견, 목표주가는 제시하지 않았다.

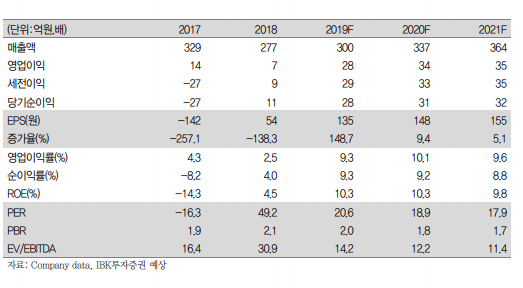

이민희 IBK투자증권 연구원은 “세화피앤씨 3분기 매출액은 81억 원으로 14%QoQ, 21%YoY 증가함과 동시에 영업이익률도 13.6%를 기록, 분기 최고 실적을 달성했다”며 “2분기부터 올리브영 700개 매장에 염모제를 공급하기 시작한 게 외형 성장의 주요인”이라고 말했다.

이어 “방송편성수 감소 영향으로 홈쇼핑 채널 비중이 2017년 50.8%에서 2018년 30,8%, 그리고 올해 23%까지 급감했지만 대신 올리브영, 랄라블라 등 신규 고객을 유치하면서 H&B 판매 채널 비중이 작년 9.8%에서 올해 30%로 대폭 상승했다“며 ”온라인 판매 비중이 작년 7.7%에서 올해 10% 이상으로 상승(일본 온라인 판매 호조)하는 등 판매 채널이 다각화 했다“고 분석했다.

수익성 면에서도 수수료 높은 홈쇼핑이 줄고 H&B와 온라인 비중이 확대된 것이 이익률 개선 효과를 줬다는 평이다. 또 지난해는 모레모 브랜드의 H&B 진출을 위한 광고비 선지출이 컸으나, 올해는 광고비를 통제하고 있는 것도 수익성 개선의 요인으로 봤다.

이 연구원은 “상반기 대비 개선된 수익성 기조는 향후에도 이어질 전망”이라며 “내년도 추가적인 매출 성장의 동력을 수출 확대에서 찾고 있다”고 분석했다.

그러면서 “올해 미국 홈쇼핑에 진출한 후 워터트리트먼트(모레모의 대표제품)의 소비자 반응이 좋아 내년에는 현지 오프라인 진출을 계획하고 있고, 신사업 기초화장품 매출 본격화, H&B향 공급 제품 다양화 노력으로 내년 매출은 12%, 영업이익은 21% 성장이 예상된다”고 덧붙였다.

![[단독] '무용지물' 전락한 청년월세대출…올해 10명 중 2명도 못 받았다](https://img.etoday.co.kr/crop/140/88/2060420.jpg)

!['역대 최약체' 소리까지 나왔는데…한국, 새 역사까지 금메달 '4개' 남았다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2060439.jpg)

![[종합] 뉴욕증시도 ‘블랙먼데이’…다우·S&P500, 2년 만에 최대 폭락](https://img.etoday.co.kr/crop/140/88/2060029.jpg)

![제주도 갈 돈으로 일본 여행?…"비싸서 못 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060456.jpg)

![[단독] 배우 한예슬, ‘생활약속’ 모델료 청구 소송 승소…法 “6억6000만원 지급”](https://img.etoday.co.kr/crop/140/88/2060152.jpg)

![말로는 ‘연금개혁’, 뒤에선 압력 행사 [연금개혁의 적-中]](https://img.etoday.co.kr/crop/140/88/2060178.jpg)

![[오늘의 핫이슈] 호주, 8월 금리 결정](https://img.etoday.co.kr/crop/85/60/2060593.jpg)

![[글로벌 증시요약] 뉴욕증시, ISM 서비스업 PMI 호조에도 투매세에 급락…2년만 최대 낙폭](https://img.etoday.co.kr/crop/85/60/2060591.jpg)

![[오늘의 IR] 엔씨소프트, 한화, 카카오페이 등](https://img.etoday.co.kr/crop/85/60/2060588.jpg)

![[오늘의 증시일정] 삼성FN리츠, 위메이드, 아모레퍼시픽, 카카오페이 등](https://img.etoday.co.kr/crop/85/60/2060587.jpg)

![제주도 갈 돈으로 일본 여행?…"비싸서 못 가요" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2060456.jpg)

![미국발 경기침체 우려에 코스피 2441대로 폭락 [포토]](https://img.etoday.co.kr/crop/300/190/2060506.jpg)