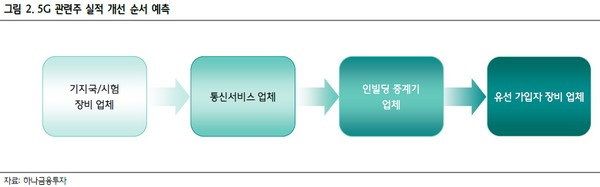

하나금융투자 김홍식 연구원은 “4분기 시장 기대에 부합하는 양호한 실적 달성이 예상되고, 연말 국내 및 영국에서 수주 소식이 들려올 것으로 판단된다”며 “또 정부 정책·통신사 경쟁 상황을 고려하면 늦어도 내년도 1분기부터는 인빌딩 커버리지 본격화에 나설 가능성이 크고, 올해 무선 기지국 업체가 큰 수혜를 입었다면 내년엔 인빌딩 업체의 수혜가 예상돼 추천한다”고 말했다.

김 연구원은 “4분기에는 미국 지역으로의 DAS 매출이 집중될 것이고 국내 프론트홀 매출도 3분기보다 많이 늘어나 큰 폭의 영업이익 증가로 연간 적자를 줄일 것”이라며 “올해 연결 영업이익 BEP 달성이라는 경영진 목표에는 못 미치겠지만 4분기 연결 영업이익 73억 원 달성 가능성이 크다”고 판단했다.

그는 “정부·국회가 5G 중계기 설치를 권장하는 상황이고 통신사 역시 내년도엔 중계기 설치에 적극적으로 나설 공산이 커 매수 관점 유지를 권고한다”며 “연말 다소 주춤한 상황이지만 계절적 비수기인 1분기 예상보다 높은 국내 통신 3사 설비투자 집행이 예상되고 내년 1분기엔 RF 중계기, 2분기엔 광중계기 매출 발생이 본격화되면서 의미 있는 실적 개선 추세가 이어질 것”이라고 밝혔다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "살짝 닿았는데 염좌?" 교통사고 경상환자 보험금 지급 제한된다](https://img.etoday.co.kr/crop/140/88/2098022.jpg)

![글로벌 음원의 무차별 확장…안방서 토종 플랫폼 밀어내 [스포티파이 공짜 횡포]](https://img.etoday.co.kr/crop/140/88/2098139.jpg)

![[종합] 뉴욕증시, 대선 불확실성에도 美 경제 견조…다우 1.02%↑](https://img.etoday.co.kr/crop/140/88/2098201.jpg)

![[오늘의 증시일정] 카카오뱅크·두산로보틱스·에이피알 등](https://img.etoday.co.kr/crop/85/60/2098206.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)