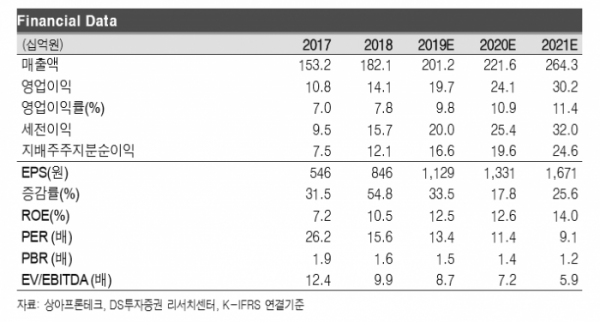

DS투자증권은 19일 상아프론테크에 대해 성장할 수밖에 없는 환경이 조성됐다며 투자의견 ‘매수’와 목표주가 2만2000원을 새롭게 제시했다.

권태우 DS투자증권 연구원은 “상아프론테크는 슈퍼 엔지니어링 플라스틱(불소수지계 원재료를 배합 및 혼합)을 활용한 첨단소재 및 부품 전문 기업”이라며 “여러 원재료를 배합 및 혼합하여 제품의 특성을 맞출 수 있는 것이 강점”이라고 설명했다.

권 연구원은 “현재 고강도, 경량화 같은 특성으로 자동차 산업 및 산업 기계의 금속 부품들이 대체되고 있고, 전자기기 시장의 수요도 증가 추세”라며 “성장하는 슈퍼 엔지니어링 플라스틱 시장에서 동사의 실적도 동반 상승할 가능성은 충분하다”고 전망했다.

그는 “내년 투자 증가 사이클이 도래되고 있는 시점에서 동사의 수혜를 전망할 수 있다”며 “지속적인 패널업체들의 라인 증설과 팹증설에 따른 수년간 안정된 매출을 확보할 것”이라고 내다봤다.

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![요동치는 비트코인, 매크로 이슈 속 6만8000달러 선 지지 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2097821.jpg)

![[종합] 코스피, 외인·기관 매도세에 하락…코스닥은 소폭 상승](https://img.etoday.co.kr/crop/85/60/2097900.jpg)

![[특징주] DS단석, 1조 원대 수주계약 공시 후 상승 랠리](https://img.etoday.co.kr/crop/85/60/2097751.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![달러 강세에 지난달 외환보유액 42억8000달러 감소 [포토]](https://img.etoday.co.kr/crop/300/190/2097855.jpg)