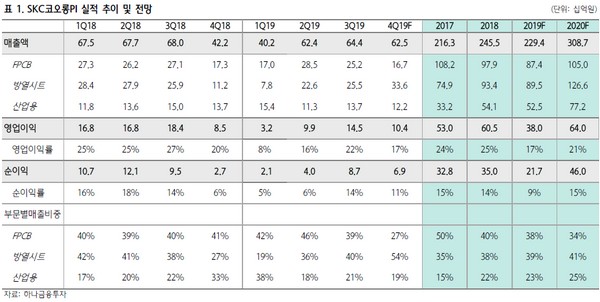

하나금융투자 김현수 연구원은 “SKC코오롱PI가 3분기 매출 644억 원, 영업이익 145억 원으로 컨센서스를 밑돌았지만 4분기에는 매출 625억 원, 영업이익 104억 원으로 전년 동기 대비 큰 폭의 성장이 전망된다”며 “특히 4분기 방열시트 매출은 전통적 비수기에도 아이폰 추가 생산 영향으로 3분기 대비 유사한 수준의 실적이 전망된다”고 말했다.

김 연구원은 “2020년 실적은 매출 3087억 원, 영업이익 640억 원으로 견조한 성장세가 지속할 것”이라며 “FPCB는 모바일 시장 내 5G 모델 증가에 따른 신제품 출시 및 단가 상승으로 매출과 수익성 측면에서 모두 성장이 전망되며, 방열시트는 고객사 및 SKC코오롱PI 재고 수준이 모두 낮은 상황에서 애플의 OLED 패널 탑재율 상승과 글로벌 폴더블 스마트폰 출시 본격화에 따른 모바일 시장 호조로 매출 증가와 마진 상승이 전망된다”고 밝혔다.

그는 “일반산업용 PI필름의 경우 2019년 글로벌 배터리 수요 부진 영향으로 예상보다 매출 증가가 다소 더뎠으나 2020년부터 성장이 재개될 것”이라며 “폴더블 스마트폰 향 베이스 필름 및 5G 기판용 저유전 PI필름 등 2020년 IT 산업 내 핵심 성장동력 관련 제품 매출 증가를 고려하면 일반 소재 업체들의 PER Range 15~40배 안에서 평균값 이상의 타겟 PER 부여가 가능하다고 판단된다”고 덧붙였다.

![펜싱 여자 사브르, 사상 첫 단체전 은메달…우크라에 역전패 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059844.jpg)

![투자만큼 마케팅 효과도 '톡톡'…'파리올림픽' 특수 누리는 기업은? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2059618.jpg)

![[단독] “셀러도 몰랐던 위성몰”…‘큐익스프레스 상장용’ 부풀리기 꼼수[티메프發 쇼크]](https://img.etoday.co.kr/crop/140/88/2059733.jpg)

![삼성전자 바닥 다지나, 하반기 대역전극 펼칠 비장의 카드는 '이것'ㅣ 이영훈 이사 / 하이투자증권 서울금융센터 [찐코노미]](https://i.ytimg.com/vi/JuC-Lmoym3M/mqdefault.jpg)

![[티메프發 쇼크] 여행ㆍ상품권 환불 당분간 어려워…"의무 주체 누구" 법리 검토](https://img.etoday.co.kr/crop/85/60/2059842.jpg)

![[티메프發 쇼크] 금융당국, 이커머스와 PG 분리 검토…관리ㆍ감독도 강화](https://img.etoday.co.kr/crop/85/60/2058105.jpg)

![티메프 사태가 부른 이커머스 정산주기 논란…컬리 IPO 빨간불 켜지나 [티메프發 쇼크]](https://img.etoday.co.kr/crop/85/60/2059702.jpg)

![[투자전략] 엔화 강세 시대 유망종목은…“자동차·화학·반도체”](https://img.etoday.co.kr/crop/85/60/2045168.jpg)

![낮에도 밤에도 시원하고 다양한 체험 즐기자…보령머드축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2059651.jpg)