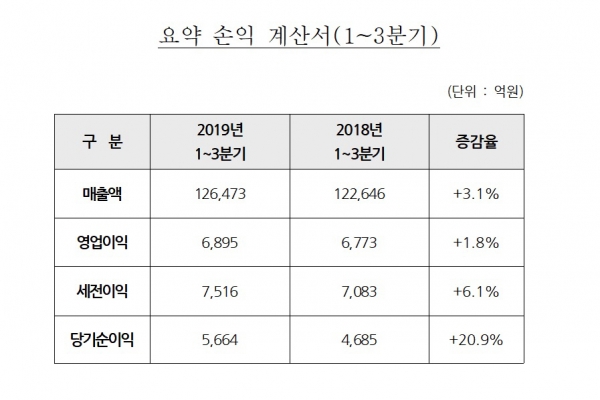

현대건설은 3분기 연결기준 영업이익이 2392억 원으로 작년 동기보다 0.5% 증가한 것으로 잠정 집계됐다고 25일 밝혔다.

같은 기간 매출액은 4조878억 원으로 8.9% 줄었고, 당기순이익은 2182억 원으로 72.3% 늘었다.

현대건설은 “3분기 매출은 일부 국내 현장 준공에 따른 일시적 영향으로 전년 대비 다소 감소했다”면서도 “영업이익은 전년 대비 증가해 수익성 중심의 성장으로 시장 신뢰를 유지하고 있다”고 설명했다.

올해 누적 수주액은 사우디아라비아 마잔 프로젝트(패키지 6&12) 등 해외 공사와 현대케미칼 중질유 분해시설, 다산 진건지구 지식산업센터, 고속국도 김포-파주 제 2공구 등 국내 공사를 통해 전년 동기 대비 11.6% 증가한 17조8443억 원을 기록했다.

이는 연간 수주 목표의 74% 수준이다. 수주 잔고도 작년 말보다 9.3% 증가한 60조9842억 원을 유지하고 있어 약 3.6년 치의 안정적인 일감을 확보하고 있다고 현대건설은 설명했다.

재무구조도 지속해서 개선되고 있다. 3분기 기준으로 부채비율은 작년 말 대비 11.3%포인트 개선된 106.4%, 지급 능력인 유동비율은 9.4%포인트 상승한 203.8%를 기록했다.

회사 측은 “쿠웨이트 알주르 LNG 터미널, 카타르 알부스탄 도로 및 신규 공사인 사우디 마잔 프로젝트 등의 해외 현장 본격화로 매출 증가 및 안정적 수익 창출이 전망되며, 경쟁력 우위 공종에 집중할 것”이라고 말했다.

▲현대건설 3분기 손익 계산서. (자료제공=현대건설)

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/140/88/2097675.jpg)

![[오늘의 청약 일정] ‘덕계역한신더휴포레스트’ 1순위 청약 접수 등](https://img.etoday.co.kr/crop/85/60/2097529.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)