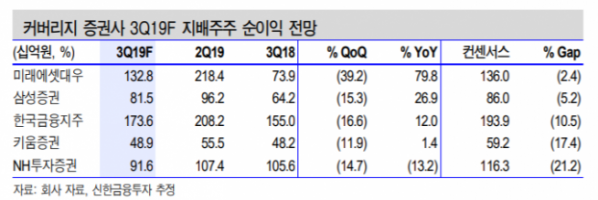

신한금융투자는 증권업종이 3분기 금리 하락으로 인한 채권평가이익 외에 긍정적 요인이 부재하다고 판단, 실적이 컨센서스 대비 하향할 것이라고 15일 전망했다.

신한금융투자는 3분기 증권업 커버리지(미래에셋대우, 삼성증권, 한국금융지주, 키움증권, NH투자증권) 합산 영업이익 7037억 원, 지배주주 순이익 5284억 원을 기록할 것으로 전망했다. 이는 전분기 대비 영업이익은 20.5% 감소, 지배주주 순이익은 22.9% 감소된 수치다. 특히 지배주주 순이익은 시장 컨센서스(5914억 원) 대비 하향됐다.

임희연 신한금융투자 연구원은 “금리 하락으로 인한 채권평가이익 외에 긍정적인 요인이 부재하다”며 “거래대금 감소와 IB 딜 이연 등으로 수수료 이익은 7.0% 감소할 것”이라고 예상했다.

이어 그는 “IB딜 관련 이익 중 상당부분이 4분기로 이연될 것”이라며 “ ELS 조기상환 감소로 트레이딩 손익 또한 48.1% 줄어들 전망”이라고 말했다.

또한 임 연구원은 2020년에도 증익은 어려울 것으로 내다봤다. 그는 2020년 커버리지 합산 지배주주 순이익을 2조3000억 원으로 추정했다. 전년 동기 대비 11.7% 감소한 수치다. 임 연구원은 “올해 사상 최대 실적을 기록했던 만큼 내년 증익을 기대하기는 어렵다”고 분석했다.

임 연구원은 업종 톱픽으로 삼성증권을 신규로 제시하고, 한국금융지주를 유지했다. 그는 “삼성증권은 연말 DPS 1500원, 배당수익률 4.3%로 매크로 불확실성 가운데 주가 하방은 지지할 것으로 예상된다”며 “한국금융지주는 상대적으로 2020년 감익폭은 클 것으로 예상되나 여전히 업계 최대 ROE를 유지할 수 있을 전망”이라고 말했다.

![유니클로부터 K리그까지…온 세상이 '헬로키티' 천국? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2050538.jpg)

![200년 만의 '극한 폭우', 깨어보니 이웃집이 사라졌다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2050053.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[오늘의 주요공시] POSCO홀딩스·현대엘리베이터·E1 등](https://img.etoday.co.kr/crop/85/60/2050558.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)