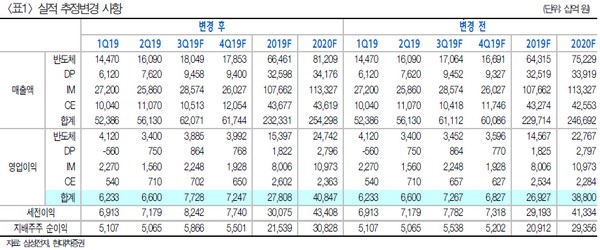

현대차증권 노근창 연구원은 “삼성전자의 3분기 잠정 매출액과 영업이익은 추정치를 각각 1.6%, 6.3% 웃도는 62조 원과 7.7조 원을 기록했으며, 영업이익은 시장 컨센서스를 8.4% 상회했다”며 “이번 실적을 반영해 2019년과 2020년 영업이익 전망치를 기존 대비 각각 3.3%, 5.3% 올린 27.8조 원과 40.8조 원으로 변경한다”고 말했다.

노 연구원은 “5G 서비스 확대에 따른 인공지능 수요 증가에 힘입어 2020년부터 메모리 가격 상승을 예상했고 5G 서비스는 자율주행, 로봇 등 무인 기계 수요와 함께 DRAM 수요를 자극할 것”이라며 “여기에 폴더블 디스플레이를 통해 삼성전자의 IM 사업부와 삼성디스플레이의 실적 개선이 예상되며, 갤럭시폴드 출하량이 3000만대를 기록할 것으로 예상되는 2022년은 프리미엄 스마트폰 매출액 비중이 49%까지 상승하면서 IM사업부 영업이익률은 12.9%까지 상승할 것”이라고 내다봤다.

그는 “삼성디스플레이도 2022년 하반기부터 북미 거래선에 폴더블 디스플레이를 공급하면서 모바일 OLED 매출액이 37조 원까지 증가할 것”이라며 “시스템 반도체도 파운드리 거래선 확대와 함께 이미지 센서, 엑시노스, 프로세서·모뎀 출하량 증가에 힘입어 실적이 레벨업될 것”이라고 예상했다.

다만 메모리 반도체의 경우 과거처럼 서버 DRAM 가격이 급등할 가능성은 작다는 점에서 2022년 영업이익은 2018년 수준까지 회복되지는 않으리라 판단했다.

!['2024 여의도 서울세계불꽃축제' 숨은 명당부터 사진 찍는 법 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2084913.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2085060.jpg)

!["아직은 청춘이죠"…67세 택배기사의 하루 [포토로그]](https://img.etoday.co.kr/crop/140/88/2084939.jpg)

![[단독] 건전성 急악화한 금고 150곳인데…새마을금고중앙회, 30곳 연체율만 점검 [새마을금고, 더 나빠졌다下]](https://img.etoday.co.kr/crop/140/88/2084633.jpg)

![제18호 태풍 '끄라톤' 덮친 대만…무너지고 부서진 현장 모습 [포토]](https://img.etoday.co.kr/crop/140/88/2084689.jpg)

![[오늘의 주요공시] 대한전선·고려아연·LS마린솔루션 등](https://img.etoday.co.kr/crop/85/60/2085102.jpg)

![[급등락주 짚어보기] 인스코비, 美 FDA 3상 진행 한국 기업 중 최초 뉴욕 거래소 상장 기대감에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2085087.jpg)

![[장외시황] 쓰리에이로직스, 코스닥 상장 위한 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2085071.jpg)

![[종합] 코스피, 4거래일 만에 상승 마감…코스닥은 0.90%↑](https://img.etoday.co.kr/crop/85/60/2085058.jpg)

![[특징주] 공개매수가 3번째 인상하자…고려아연 8%↑올라 78만 원 코앞](https://img.etoday.co.kr/crop/85/60/2084847.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['김건희 특검법' 등 재표결 3건 모두 부결 [포토]](https://img.etoday.co.kr/crop/300/190/2085073.jpg)