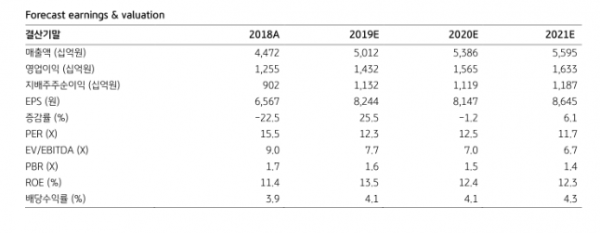

KB증권은 9일 KT&G에 대해 분양수익 증가와 담배 수출 환경 개선에 따라 2020년까지 이익이 증가할 것으로 전망된다며 목표주가를 12만5000원으로 4.2% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

박애란 KB증권 연구원은 “KT&G의 3분기 매출액은 전년 동기 대비 15.7% 오른 1조3707억 원, 영업이익은 16.9% 증가한 4170억 원으로 추정된다”며 “내수 담배 판매량이 전자담배 중심으로 전년 동기 대비 1.3% 증가하고 수원 부지 개발에 따라 분양수익이 증가하는 점 등이 호실적을 견인할 전망”이라고 말했다.

이어 “3분기 일반 궐련담배 점유율은 63.7%로 추정되며, 히트스틱 SKU 확대를 반영한 전자담배 예상 판매량은 6억7000본”이라며 “주요 수출시장인 중동ㆍ중앙아시아 지역으로의 회복이 더딘 점은 아쉬우나 기저효과, 신시장 확대, 원달러 환율 상승등에 기반해 수출 담배 실적도 개선될 전망”이라고 설명했다.

하반기 실적 안정성과 배당주로서의 매력이 부각될 전망이라는 분석이다. 박 연구원은 “특히 주력인 내수 담배사업에 있어 일반 궐련담배 점유율과 궐련형 전자담배 판매가 모두 견조한 점을 고려하면 기업가치 상승 요인이 존재한다”며 “올해와 내년 이익 증가에 기반해 DPS 증가 가능성도 높다”고 했다.

![판매대금 지연·빼가기가 관행? 구영배 근자감이 火 자초 [제2의 티메프 사태 막자]](https://img.etoday.co.kr/crop/140/88/2060404.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![갈피 못 잡은 비트코인, 5만5000달러 선에서 등락 거듭 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2061777.jpg)

![청년 없으면 K-농업 없다…보금자리에서 꿈 펼쳐라 [K-푸드+ 10대 수출 전략산업⑤]](https://img.etoday.co.kr/crop/140/88/2060353.jpg)

![박태준, 58㎏급 '금빛 발차기'…16년 만에 남자 태권도 우승 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061642.jpg)

![[특징주] 바이오스마트, 코로나19 한동안 재유행...국내 최초 식약처 허가 타액 PCR 검사키트 부각](https://img.etoday.co.kr/crop/85/60/2061457.jpg)

![[특징주] 브랜드엑스코퍼레이션, 2분기 호실적에 강세](https://img.etoday.co.kr/crop/85/60/2061734.jpg)

![[정치대학] '정치 일타강사' 박성민 "영수회담 성사 가능성 없다"](https://img.etoday.co.kr/crop/300/170/2061601.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)