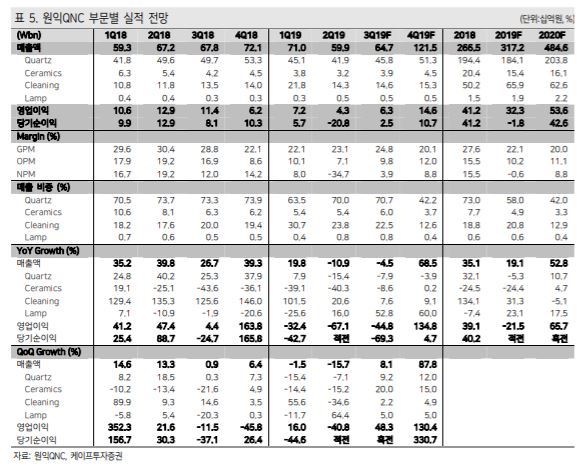

케이프투자증권은 6일 원익QnC에 대해 상반기 메모리 업황 둔화 영향과 자회사 관련 일회성 비용 반영으로 상반기 실적은 부진했지만, 하반기부터 실적이 개선될 전망이라며 목표주가 1만5000원, 투자의견 매수를 제시했다.

박성순 케이프투자증권 연구원은 “원익QnC는 쿼츠(석영) 및 세라믹 제품 제조업체로서 삼성전자, SK하이닉스 등 반도체 생산 업체와 램리서치, 도쿄 일렉트론 등 장비 업체를 주요 고객사로 확보했다”고 소개했다.

박 연구원은 “상반기에 반도체 고객사의 강한 재고 조정 영향으로 부진한 실적을 기록했지만 감산을 중심으로 한 반도체 업황 개선이 진행되고 있어 하반기 쿼츠 수요 개선이 기대된다”고 말했다.

이어 “쿼츠 원재료 업체인 모멘티브 합병 관련 일회성 비용의 규모도 크지 않을 것으로 예상된다”며 “2020년 실적 성장까지 감안할 때 현주가는 저평가됐다”고 판단했다.

![펜싱 여자 사브르, 사상 첫 단체전 은메달…우크라에 역전패 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059844.jpg)

![투자만큼 마케팅 효과도 '톡톡'…'파리올림픽' 특수 누리는 기업은? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2059618.jpg)

![[단독] “셀러도 몰랐던 위성몰”…‘큐익스프레스 상장용’ 부풀리기 꼼수[티메프發 쇼크]](https://img.etoday.co.kr/crop/140/88/2059733.jpg)

![결국 '이것' 때문에 삼성전자에 줄 선다? 실적 효자 노리는 비장의 카드ㅣ 이영훈 이사 / 하이투자증권 서울금융센터 [찐코노미]](https://i.ytimg.com/vi/JuC-Lmoym3M/mqdefault.jpg)

![[티메프發 쇼크] 여행ㆍ상품권 환불 당분간 어려워…"의무 주체 누구" 법리 검토](https://img.etoday.co.kr/crop/85/60/2059842.jpg)

![[티메프發 쇼크] 금융당국, 이커머스와 PG 분리 검토…관리ㆍ감독도 강화](https://img.etoday.co.kr/crop/85/60/2058105.jpg)

![티메프 사태가 부른 이커머스 정산주기 논란…컬리 IPO 빨간불 켜지나 [티메프發 쇼크]](https://img.etoday.co.kr/crop/85/60/2059702.jpg)

![[투자전략] 엔화 강세 시대 유망종목은…“자동차·화학·반도체”](https://img.etoday.co.kr/crop/85/60/2045168.jpg)

![낮에도 밤에도 시원하고 다양한 체험 즐기자…보령머드축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2059651.jpg)

![8월 임시국회 D-1, 일방통행 '반복' [포토]](https://img.etoday.co.kr/crop/300/190/2059911.jpg)