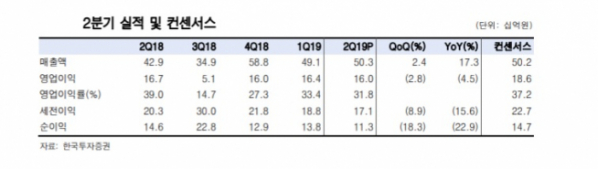

한국투자증권은 14일 휴젤에 대해 화장품 사업 부문의 채널믹스 악화로 2분기 실적이 시장 기대치를 하회했다며 목표주가를 기존 49만 원에서 44만 원으로 10.2% 하향 조정했다.

진홍국 연구원은 “휴젤의 2분기 연결 영업이익은 160억 원으로 지난해 같은 때보다 4.5% 감소해 컨센서스를 14% 밑돌았다”며 “영업이익이 부진했던 가장 큰 이유는 화장품 사업부문의 채널믹스 악화, 톡신 및 필러의 단가하락에 따른 원가율 상승 등”이라고 분석했다.

진 연구원은 “올해 휴젤은 피어그룹 평균인 목표 PER이 기존 19.7 배에서 18.3배로 하락하는 등연간 가이던스가 하향되는 등 큰 폭의 이익증가를 보여주기는 어려울 것”이라며 “그러나 실적은 2분기를 바닥으로 하반기부터 다시 증가세에 돌입하기 때문에 주가 하락 폭은 제한적”이라고 말했다.

그는 “또한 타 경쟁사와는 다르게 균주 출처분쟁 등의 노이즈로부터 자유롭다는 부분은 최근 변동성이 확대되고 있는 국내 증시에서 매력적인 요소”라며 “중국이나 미국 등 해외진출이 가시화될 경우 리레이팅을 기대해 볼 수 있다”고 덧붙였다.

![K-코인 신화 위믹스…신화와 허구 기로에 섰다 [위메이드 혁신의 민낯]](https://img.etoday.co.kr/crop/140/88/2075354.jpg)

![[르포]유주택자 대출 제한 첫 날, 한산한 창구 "은행별 대책 달라 복잡해"](https://img.etoday.co.kr/crop/140/88/2075314.jpg)

![제도 시행 1년 가까워져 오는데…복수의결권 도입 기업 2곳뿐 [복수의결권 300일]](https://img.etoday.co.kr/crop/140/88/2074706.jpg)

![불륜 고백→친권 포기서 작성까지…'이혼 예능' 범람의 진짜 문제 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2075308.jpg)

![전기차 화재 후…75.6% "전기차 구매 망설여진다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075303.jpg)

![[특징주] “대장주 굴욕” 삼전, ‘6.6층’ 올해 최저치…52주 신저가까지 고작 200원](https://img.etoday.co.kr/crop/85/60/2075573.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![우체국, '추석 명절 우편물 특별소통' 돌입... 센터 가득한 택배 박스 [포토]](https://img.etoday.co.kr/crop/300/190/2075433.jpg)