현대미포조선이 상반기 호실적에도 불구하고 주가는 끝모를 추락을 거듭하고 있다. 실적은 기대 이상이지만 선박 수주가 발목을 잡았다.

26일 금융감독원 전자공시시스템에 따르면 현대미포조선의 2분기 연결 매출액은 전년 동기 대비 51.8% 증가한 8316억 원, 영업이익은 70.8% 늘어난 319억2000만 원으로 잠정 집계됐다. 당기순이익은 188억7700만 원으로 흑자 전환했다.

앞서 1분기에도 매출과 영업이익이 각각 29.3%, 13.9% 증가하며 시장 컨센서스를 상회했던 현대미포조선은 호실적으로 상반기를 마무리했다.

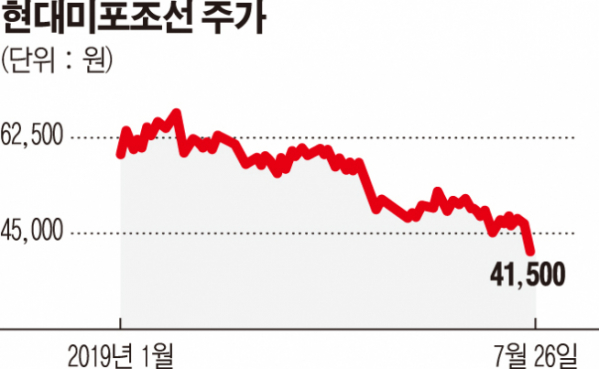

하지만 실적과 달리 주가는 하향세가 뚜렷하다. 지난해 연말 한때 6만7500원으로 신고가를 기록했던 주가는 연초 5만8800원으로 시작해 하향곡선을 그리더니 지난 25·26일 연달아 신저가(4만1500원)를 갈아치웠다.

주가 하락의 가장 큰 원인은 수주 부진이다. 현대미포조선은 앞서 올해 연간 수주 목표로 35억3000만 달러를 제시했다. 지난해 실적은 24억6000만 달러였다. 산술적으로 분기마다 9억 달러에 가까운 성과를 내야 목표치를 달성할 수 있다.

그러나 1분기 4억3400만 달러의 수주 성과를 공시했고 2분기에도 비슷한 수준을 보인 것으로 나타났다. 전반적인 업황 부진이 원인이다. 이에 따라 상반기 누적 수주 금액은 9억1700만 달러에 그쳤다. 상황이 개선되지 않을 경우 지난해 실적도 따라잡기 어려운 상황이다.

증권가에서도 이런 현실을 반영해 목표가를 줄줄이 하향했다. 현재의 분기 실적은 기존의 잔고 수주에 따른 것이지 올해 성적과 무관하다는 설명이다.

최진명 NH투자증권 연구원은 “현대미포조선의 매출 및 영업이익은 최근의 수주 상황과 무관하게 지속적으로 증가할 전망”이라며 “기존에 수주한 선박들의 납기 일정에 따라 생산량이 계속 확대되고 있기 때문”이라고 설명했다.

이동헌 대신증권 연구원은 “상반기 신규수주는 연간 목표치의 26% 수준”이라며 “인도 기준 수주잔량은 매출액 대비 1.5년 수준”이라고 평했다.

.

![제도 시행 1년 가까워져 오는데…복수의결권 도입 기업 2곳뿐 [복수의결권 300일]](https://img.etoday.co.kr/crop/140/88/2074706.jpg)

![불륜 고백→친권 포기서 작성까지…'이혼 예능' 범람의 진짜 문제 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2075308.jpg)

![전기차 화재 후…75.6% "전기차 구매 망설여진다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075303.jpg)

![[단독] ‘과징금 1628억’ 쿠팡, 공정위 상대 불복 소송 제기](https://img.etoday.co.kr/crop/140/88/2045995.jpg)

!["차를 부르니 나에게 온다" ass는 홍보수단? 테슬라가 노리는 매출 폭발의 큰그림은 '이것' ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/E2OUBVY8pRI/mqdefault.jpg)

![[오늘의 주요공시] 동화약품·TS트릴리온·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2074441.jpg)

![[급등락주 짚어보기] 하이트론, 신약 개발 기대감에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2075304.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![2025학년도 수시 원서접수…증원 의대 입시 본격 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2075332.jpg)