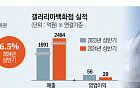

▲자료제공=이베스트투자증권

이베스트투자증권은 17일 현대건설기계의 2분기 실적 하락과 2019년 EPS(주당순이익) 하향조정이 일어날 것으로 예상해 목표주가를 6만2000원에서 5만8000원으로 낮추고 투자의견 ‘매수’를 유지했다.

이베스트투자증권은 현대건설기계가 2분기 연결기준 매출액 8589억 원, 영업이익 678억 원을 기록할 것으로 전망했다. 이는 전년 대비 매출액은 6.9%, 영업이익은 9.8% 하락한 수치다.

이베스트투자증권 장도성 연구원은 “매출액 역성장은 달러 강세에 따른 신흥국 판매 위축과 4~5월 인도 총선 및 6월 몬순영향에 따른 시장위축, 중국 굴삭기 판매량 감소에 따른 것으로 보인다”고 분석했다.

이어 “1분기와 같이 매출 감소에도 불구하고 수익성 방어를 할 수 있는 원인은 환율 효과와 중국 제품 믹스 개선 때문”이라고 말했다.

장 연구원은 “신흥국 판매 회복은 여전히 달러 강세가 지속함에 따라 예상보다 지연될 것으로 보인다”며 “인도시장은 3분기부터 시장 성수기에 진입, 2분기부터 시장점유율 상승에 따른 판매회복이 예상된다”고 내다봤다.

그는 목표주가 하향 이유에 대해 “2019년 EPS 하향조정(5919→5489원)에 기인한다”며 현 주가에는 실적 하향 요인들이 반영된 것으로 보이며 낙폭과대 된 상태에서 주요 성장요인인 인도 판매량이 회복될 시 바텀 피싱(최저가 매수전략)이 유효할 전망”이라고 말했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2098040.jpg)

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2098061.jpg)

![[단독] "살짝 닿았는데 염좌?" 교통사고 경상환자 보험금 지급 제한된다](https://img.etoday.co.kr/crop/140/88/2098022.jpg)

![글로벌 음원의 무차별 확장…안방서 토종 플랫폼 밀어내 [스포티파이 공짜 횡포]](https://img.etoday.co.kr/crop/140/88/2098139.jpg)

![[상보] 뉴욕증시, 대선 결과 주시하며 상승…다우 1.02%↑](https://img.etoday.co.kr/crop/140/88/2098188.jpg)

![[종합]카카오페이 "PG사ㆍ해외 기업 인수 의향 있다"](https://img.etoday.co.kr/crop/85/60/2098123.jpg)

![[오늘의 주요공시] 하이브‧카카오페이‧SK케미칼 등](https://img.etoday.co.kr/crop/85/60/2098109.jpg)

![[급등락주 짚어보기] 자이글, 2거래일 연속 ‘上’…하이드로리튬, 배터리 사업 기대감](https://img.etoday.co.kr/crop/85/60/2098085.jpg)

![[종합]벌써 8번째 현장 경영…김성태 행장 "中企 위기극복 최선"](https://img.etoday.co.kr/crop/85/60/2098095.jpg)

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/300/170/2098110.jpg)

!['한국의 장 담그기 문화' 유네스코 무형문화유산 등재 유력 [포토]](https://img.etoday.co.kr/crop/300/190/2098066.jpg)