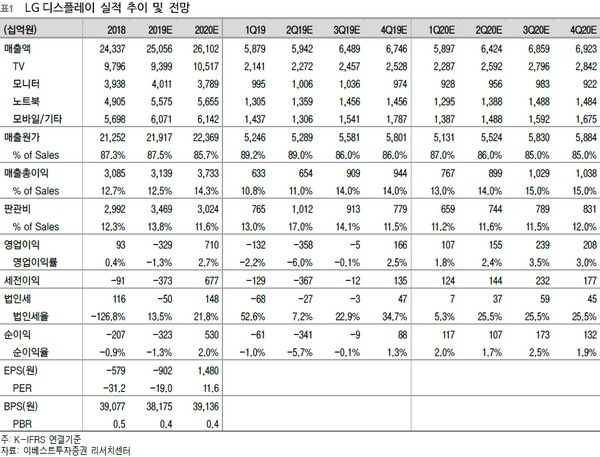

이베스트투자증권 어규진 연구원은 “LG디스플레이의 2019년 2분기 실적은 매출액 5.9조 원, 영업적자 3583억 원으로 부진할 전망”이라며 “2월 이후 TV용 패널 가격 안정화 진입과 우호적인 환율에도 불구하고 일부 고객향 재고 처리 및 수익성 낮은 프로젝트 종료 등의 영향으로 일회성 비용이 발생할 것으로 판단되기 때문”이라고 설명했다.

어 연구원은 “LG디스플레이는 3분기 성수기 진입에 따른 판매량 증가가 기대되지만 중소형 OLED라인 신규 가동과 광저우 신규 OLED TV라인 가동에 따른 감가상각비 및 초기 비용 발생으로 큰 폭의 수익성 개선을 기대하기는 어려울 것”이라며 “다만, 초기 가동 이후 수율 안정화 및 물량 증가로 4분기 이후 점진적인 실적 개선이 기대된다”고 말했다.

그는 “최근 경쟁사의 8세대 라인 일부 정리가 기대되는 상황에서 LG디스플레이는 미래 가치가 있는 OLED TV로의 사업전환에 가속도를 붙여서 중장기적으로 헤쳐 나가기 위한 노력을 지속하고 있다”며 “또한 현 주가 PBR은 0.45배(2019년) 수준으로 여전히 밸류에이션 매력은 존재한다”고 덧붙였다.

![한국, 공급망 확보 뛰어들었지만...한계도 뚜렷 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091451.jpg)

!["이러다 다 죽어"…'불법 사이트' 전쟁 선포한 기업들 [K웹툰 국부 유출下]](https://img.etoday.co.kr/crop/140/88/2092717.jpg)

!["따로, 또 같이"…활동반경 넓힌 블랙핑크, 다음 챕터는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2092570.jpg)

![군, 안전불감...내진설계 반영 탄약고 고작 19% [단독][2024 국감]](https://img.etoday.co.kr/crop/140/88/2092730.jpg)

![[날씨]일교차 크고 최저기온 '뚝'…아침 최저 3도](https://img.etoday.co.kr/crop/140/88/2092687.jpg)

![[단독] “루카셴코, 방북 가능성 커져”...북한, 친러 벨라루스와도 협력 강화](https://img.etoday.co.kr/crop/140/88/2092578.jpg)

![[종합] 코스피, 약세 출발…코스닥도 1% 내림세](https://img.etoday.co.kr/crop/85/60/2092883.jpg)

![[특징주] YG PLUS, 로제 신곡 인기에 7.7% 급등](https://img.etoday.co.kr/crop/85/60/2092857.jpg)

![[특징주] LG이노텍, 3분기 어닝 쇼크에 8%대 내림세](https://img.etoday.co.kr/crop/85/60/2092856.jpg)

![[특징주] 씨메스, 코스닥 상장일 장 초반 10%대 오름세](https://img.etoday.co.kr/crop/85/60/2092542.jpg)

![[정치대학] 김건희 여사 불기소 파장…박성민 "尹, 이재명 비판할 자격 없어져"](https://img.etoday.co.kr/crop/300/170/2092718.jpg)

![안중근 의사 하얼빈 의거 115주년 기념 특별전 '개막' [포토]](https://img.etoday.co.kr/crop/300/190/2092653.jpg)