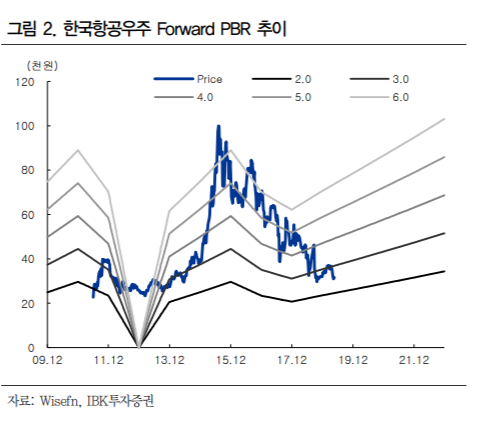

▲자료제공=IBK투자증권

IBK투자증권은 한국항공우주가 2분기부터 개선된 실적을 거둘 것으로 전망하며 목표주가를 기존 3만6000원에서 3만7000원으로 상향 조정하고, 투자의견도 중립에서 매수로 올렸다.

23일 IBK투자증권에 따르면 한국항공우주는 1분기 매출액 6309억 원, 영업이익 334억 원, 영업이익률 5.3%를 기록했다. 이는 전년 동기대비 매출액과 영업이익은 각각 1.8%, 18.8% 하락한 수치다.

이상현 IBK투자증권 연구원은 “영업이익 감소는 이라크 기지재건사업 공기연장에 따른 충당급 환입에도 불구하고 기체부품 매출인식 지연과 연구개발비 증가 등의 영향을 받았다”고 분석했다.

IBK투자증권은 한국항공우주가 2019년 연간 매출액 2조9700억 원, 영업이익 1803억 원을 기록할 것으로 예상했다. 이는 전년동기대비 매출액과 영업이익 각각 6.6%, 19.4% 상승한 수치다.

이 연구원은 “2017년 방산비리와 분식회계 논란 이후 보수적인 회계처리와 R&D 투자 등으로 과거와 같은 높은 영업이익률 회복은 어렵겠지만 6%대 이상 영업이익률 회복은 가능할 것”이라며 “특히 2분기부터 수리온 지체상금 기저효과와 이라크와 태국 등으로의 T-50 완제기 수출 등도 기대된다”고 말했다.

!['바이든 리스크' 비트코인, 5만5000달러로 급락…4개월 만에 최저치 내려앉나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048044.jpg)

![[날씨] "출근길 우산 챙기세요" 수도권 천둥·번개 물폭탄…무더위는 계속](https://img.etoday.co.kr/crop/140/88/2045411.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

![“이마트 ‘노브랜드’ 발품 팔아 찾은 가성비...해외서도 통했죠”[단독 인터뷰]](https://img.etoday.co.kr/crop/140/88/2047747.jpg)

![‘평생 트라우마’ 학교폭력, 더 심해지고 다양해졌다 [학교는, 지금 ①]](https://img.etoday.co.kr/crop/140/88/2046632.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[코스닥] 11.78p(1.39%) 오른 859.27(마감)](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[특징주] 코아스, 최대주주 변경 수반 주식양수도 계약 체결 소식에 강세](https://img.etoday.co.kr/crop/85/60/2048215.jpg)

![[찐코노미] "GTX 호재, 최소 마진 3억"…동탄·파주·고양 기회의 단지는](https://img.etoday.co.kr/crop/300/170/2048097.jpg)

![경찰청, 2024 파리 올림픽 안전지원단 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2048294.jpg)