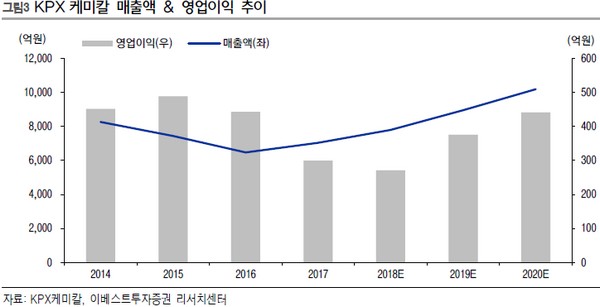

이베스트투자증권 정홍식 연구원은 “KPX케미칼의 올해 실적은 매출액 809억 원, 영업이익 357억 원을 전망한다”며 “매출의 경우 해외(미국)에 신규 고객선을 확보해 연간 400억 원 규모 추가 매출이 가능하고, 2018년 하절기 영업상황 부진으로 인한 기저효과가 예상되기 때문”이라고 설명했다. 또 영업이익 증가 이유로는 작년 4분기 이후 원재료 조달 비용 하락에 따른 PPG-PO 스프레드 개선 효과가 연간 완전하게 반영될 것으로 기대되는 것을 들었다.

정 연구원은 “낙폭과대로 밸류에이션 메리트는 더욱 부각되고 있으며 안정적인 현금흐름 고려해 매수 관점을 유지할 것을 권고한다”고 밝혔다.

![골드만, 경기침체 가능성 25%로 높여...“연준, 금리 올해 3차례 내린다” [미국 ‘R의 공포’ 본격화]](https://img.etoday.co.kr/crop/140/88/2060427.jpg)

!['역대 최약체' 소리까지 나왔는데…한국, 새 역사까지 금메달 '4개' 남았다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2060439.jpg)

![서머랠리 가고 ‘골드랠리’ 오나…패닉 증시에 안전자산으로 머니무브 [블랙 먼데이]](https://img.etoday.co.kr/crop/140/88/2060380.jpg)

![제주도 갈 돈으로 일본 여행?…"비싸서 못 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060456.jpg)

![[단독] 배우 한예슬, ‘생활약속’ 모델료 청구 소송 승소…法 “6억6000만원 지급”](https://img.etoday.co.kr/crop/140/88/2060152.jpg)

![말로는 ‘연금개혁’, 뒤에선 압력 행사 [연금개혁의 적-中]](https://img.etoday.co.kr/crop/140/88/2060178.jpg)

![[오늘의 주요공시] 한국금융지주, 2분기 영업익 2995억…전년比 17%↑](https://img.etoday.co.kr/crop/85/60/2060557.jpg)

![닷컴 버블 붕괴 때처럼 주가 폭락 할까, 세계증시 ‘페닉 셀’ [블랙먼데이]](https://img.etoday.co.kr/crop/85/60/2060550.jpg)

![코스피 2400 내리꽂는 ‘블랙 먼데이’…양대 지수 ‘털썩’·VIX 급락 [블랙먼데이]](https://img.etoday.co.kr/crop/85/60/2060545.jpg)

![숫자로 본 8월 5일 ‘검은 월요일’ [블랙 먼데이]](https://img.etoday.co.kr/crop/85/60/2060508.jpg)

![제주도 갈 돈으로 일본 여행?…"비싸서 못 가요" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2060456.jpg)

![미국발 경기침체 우려에 코스피 2441대로 폭락 [포토]](https://img.etoday.co.kr/crop/300/190/2060506.jpg)