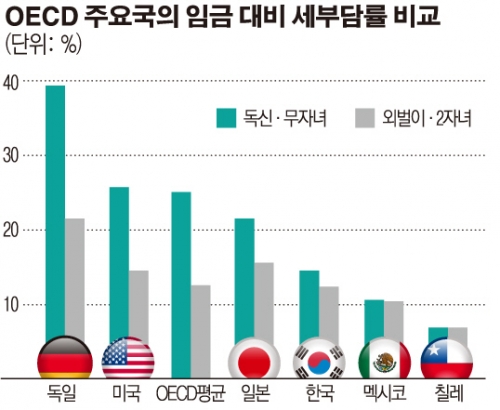

국회 입법조사처는 28일 올해 4월 OECD가 발표한 ‘Taxing Wages 2018’ 보고서를 분석한 결과 지난해 우리나라의 평균 임금을 받는 대부분의 가구 유형에서 OECD 평균에 비해 세부담률이 낮게 나타나고 있다고 밝혔다. 이는 우리나라 국내총생산(GDP) 대비 개인소득세 비중(4.3%)이 OECD 평균(8.4%)에 크게 미치지 못하는 결과(2016년 기준)로도 확인할 수 있다.

입법조사처는 “중장기적 관점에서 전반적인 소득세 세부담 증대 방안을 강구함으로써 소득세 구조를 정상화하고 소득세의 사회적 기능을 강화할 수 있는 토대를 마련할 필요가 있다”고 강조했다.

또 자녀가 있는 경우 무자녀 가구보다 낮은 세부담률을 보이고 있으나, 세부담률 차이가 OECD 평균에 미치지 못한 것으로 나타났다. 구체적으로 외벌이·두 자녀가구(12.2%), 맞벌이(100%+33%)·2자녀 가구(11.7%), 맞벌이(100%+67%)·2자녀 가구(10.8%) 순으로 세부담률이 낮아졌다. 수치는 평균임금(100%)에 대한 비율이다.

이는 OECD 평균에서는 외벌이 혹은 맞벌이 가구의 임금 총합이 늘수록 세부담률이 증가 추세를 보이고 있는 것과 다른 양상을 나타내고 있다고 입법조사처는 분석했다.

다만 외벌이·두 자녀 가구의 경우 일부 저임금 구간에서는 OECD 평균보다 세부담이 크게 나타났다. OECD 분석모델에서 경제상태가 가장 취약하다고 볼 수 있는 임금 수준 67%의 한부모 두 자녀 가구의 경우 오히려 OECD 평균인 1.8%보다 상당히 높은 9.0% 세부담률을 기록했다.

입법조사처는 “저임금 구간에서의 지원 혜택 누진성은 비교적 약하다”면서 “우리나라의 경우 평균 임금 63% 수준까지는 소득세 납부액은 없고 사회보장보험료만 부담하지만, 현금 급여 혜택이 없어 비교적 높은 수준의 세부담률을 나타낸 것으로 보인다”고 설명했다.

그러면서 입법조사처는 연중 도입될 것으로 예상되는 아동수당의 효과를 적용할 경우 지원 혜택의 크기가 커져 유자녀 가구의 세부담이 한층 줄어들 것으로 보이나, 저임금 구간의 누진성 문제는 해소되지 못할 것으로 예상했다.

입법조사처는 “대다수의 OECD 회원국이 임금 수준이 낮을수록 자녀 양육에 따른 지원 혜택을에 집중하고 있다”고 언급했다.

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![요동치는 비트코인, 매크로 이슈 속 6만8000달러 선 지지 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2097821.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![달러 강세에 지난달 외환보유액 42억8000달러 감소 [포토]](https://img.etoday.co.kr/crop/300/190/2097855.jpg)