하나대투증권은 고려아연에 대해 올해 실적 개선이 지속될 것이라며 투자의견 매수, 목표주가 49만원을 유지했다.

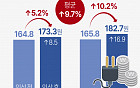

박성봉 하나대투증권 연구원은 "3분기 고려아연의 연결 기준 매출액은 전년 대비 8.9% 증가한 1조3000억원, 영업이익은 20% 늘어난 1807억원으로 시장 컨센서스인 1638억원을 상회하는 양호한 실적을 기록했다"고 밝혔다.

박 연구원은 "전분기대비 아연과 은 판매량이 줄었지만 금과 연 판매량은 견조한 증가세를 기록한 점, 아연과 연가격이 전분기대비 10.9%, 4.5% 상승하면서 모회사 영업실적개선 뿐만 아니라 자회사(SMC)의 영업이익 또한 2배 가까이 증가하면서 전분기대비 연결 영업이익률이 1.9%p 상승한 것이 주효했다"고 설명했다.

박 연구원은 4분기 금속가격이 약세가 될 것으로 예상되지만 고려아연의 실적은 오히려 개선될 것으로 내다봤다.

그는 "미국 금리 인상 전망에 따른 달러화 강세로 주요 금속 가격이조정받고 있어 10월 현재까지의 아연, 연, 금, 은의 가격은 2분기 평균가격대비 각각 1.6%, 6.3%, 4.6%와 12.5% 하락했다"면서도 "원/달러 환율 상승에 따른 매출원가 축소(원가 적용환율 4~5개월 후행)와 8월 아연 제9전해공장 완공에 따른 전기료 절감효과(연간 200억)가 4분기에 본격적으로 반영되기 때문에 4분기 실적악화에 대해서 지나친 우려는 기우로 판단된다"고 분석했다.

이어 " 최근 금속가격 약세에 따른 4분기 실적악화 우려가 단기적으로는 주가조정의 빌미로 작용할 수 있지만 중장기적으로는 2016년 대규모 증설(2015년말 제2비철단지 완공 예정)에 따른 외형성장에 초점이 맞춰질 것이기 때문에 장기적인 관점에서의 접근이 유효한 시점"이라고 덧붙였다.

![“출국 전 빼빼로 사러 왔어요” 롯데마트 서울역에 외국인 인산인해 [르포]](https://img.etoday.co.kr/crop/140/88/2092094.jpg)

!["따로, 또 같이"…활동반경 넓힌 블랙핑크, 다음 챕터는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2092570.jpg)

![[단독] “루카셴코, 방북 가능성 커져”...북한, 친러 벨라루스와도 협력 강화](https://img.etoday.co.kr/crop/140/88/2092578.jpg)

![[종합]시중은행, 인천 왕길동 산업단지 화재 피해 금융지원 나선다](https://img.etoday.co.kr/crop/85/60/2086206.jpg)

![[종합]3Q 호실적 낸 JB금융 "하반기, 내년 주주환원 강화ㆍ대출 확대"](https://img.etoday.co.kr/crop/85/60/2092575.jpg)

![[오늘의 주요공시] JB금융지주·삼성바이오로직스 등](https://img.etoday.co.kr/crop/85/60/2092678.jpg)

![[종합]"돈 빌릴 곳 없나요" 여기 저기 퇴짜맞은 저신용자, 급전창구로](https://img.etoday.co.kr/crop/85/60/2092707.jpg)

![[급등락주 짚어보기] 아이큐어, 셀트리온과 도네패질 패치 중남미 공급 계약에 上](https://img.etoday.co.kr/crop/85/60/2092631.jpg)

![[장외시황] 탑런토탈솔루션·에이럭스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2092590.jpg)

![[정치대학] 김건희 여사 불기소 파장…박성민 "尹, 이재명 비판할 자격 없어져"](https://img.etoday.co.kr/crop/300/170/2092718.jpg)

![안중근 의사 하얼빈 의거 115주년 기념 특별전 '개막' [포토]](https://img.etoday.co.kr/crop/300/190/2092653.jpg)