메리츠증권이 5일 클리오에 대해 신종 코로나바이러스 감염증(코로나19) 재확산 영향으로 오프라인 부진이 불가피하다며 목표주가를 2만6000원에서 2만3000원으로 하향 조정했다. 다만 투자의견은 ‘매수’를 유지했다.

하누리 메리츠증권 연구원은 “올해 3분기 회사의 실적은 채널별로 성과가 상이할 것으로 예상된다”면서 “3분기 매출액은 지난해 같은 기간보다 12.7% 감소한 543억 원, 영업이익은 43.7% 줄어든 34억 원을 기록할 것으로 예상되며 코로나 재확산 영향으로 오프라인 부진이 불가피할 것”이라고 말했다.

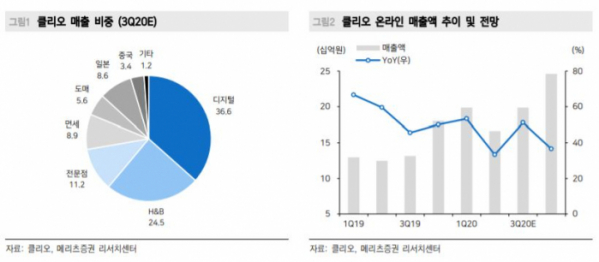

세부적으로 살펴보면 국내의 경우 디지털 매출액은 199억 원으로 전년 동기 대비 51.2% 증가하는 등 제휴 몰과 역직구 모두 강세로 성장을 이어갈 것으로 예상된다. 오프라인 쇼핑 수요 위축 등의 영향으로 헬스앤뷰티(H&B) 부문과 전문점 채널의 매출액은 각각 22.5%, 50.4% 줄어든 133억 원, 61억 원을 기록할 것으로 예상된다. 해외의 경우 일본 매출액이 전년 동기 대비 52.9% 증가한 47억 원, 중국은 56% 증가한 19억 원을 기록할 것으로 추정된다.

하 연구원은 “실적 추정치를 조정하며 목표주가를 하향 조정한다”면서 “다만 판매 채널 운용에 대한 기대는 유효하다고 판단 매수 접근을 추천한다”고 말했다.

그러면서 “온라인 판매 성과가 고무적이고 자사몰 비중 확대와 해외 채널 기여 증가가 예상된다”면서 “‘구달’의 아마존 입점 또한 추가 성장 동력으로 작용할 것이며 전문점 폐점이 가속화돼 내년 상반기부터는 매장 효율화에 따른 손익 개선이 확인될 전망”이라고 덧붙였다.

![리얼리티 일반인 출연자 리스크…‘끝사랑’도 예외 없었다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2071115.jpg)

![[베스트&워스트] 딥페이크 성범죄 확산에 보안주 부각…샌즈랩 54.07%↑](https://img.etoday.co.kr/crop/85/60/2071217.jpg)

![[베스트&워스트] 티웨이항공, 美 금리 인하 기대에 15.75%↑](https://img.etoday.co.kr/crop/85/60/2071214.jpg)

![[투자전략] '제2의 월급' 월배당 ETF, 세금 부담 줄이려면](https://img.etoday.co.kr/crop/85/60/2071092.jpg)

![[주간증시전망] 코스피 2600~2720 전망…미국 대선 트레이딩에 주목](https://img.etoday.co.kr/crop/85/60/2071145.jpg)

![[금상소] 100만장 돌파, 20대부터 60대까지 홀린 이 카드는?](https://img.etoday.co.kr/crop/85/60/2071044.jpg)

![[급등락주 짚어보기] 엑셀세라퓨틱스, 세계 최초 기술에 기대감 모여](https://img.etoday.co.kr/crop/85/60/2071184.jpg)

![리얼리티 일반인 출연자 리스크…‘끝사랑’도 예외 없었다 [해시태그]](https://img.etoday.co.kr/crop/300/170/2071115.jpg)

!['리우 3관왕' 수영 조기성, 0.21초 차이로 아쉽게 평영 50m 4위 [포토]](https://img.etoday.co.kr/crop/300/190/2071136.jpg)